|

|

字體大小

|

投資學堂

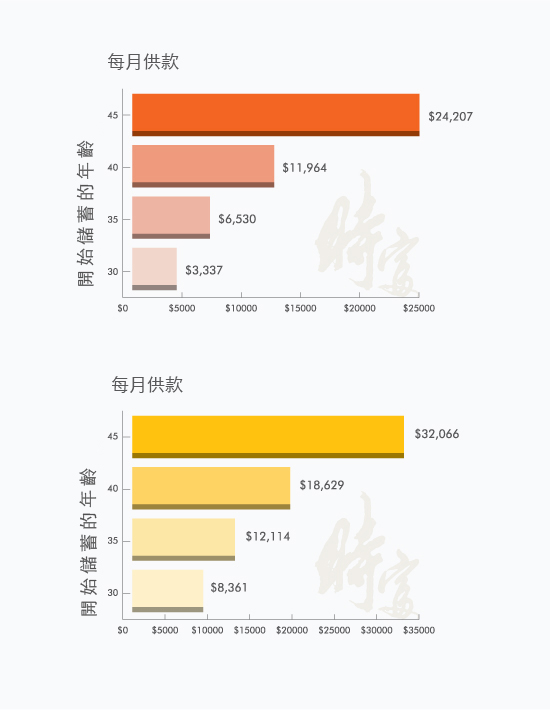

第一課 ── 延遲的代價假如您願意及早計劃退休,要達到理想的生活水平並非只是夢想。要達成退休目標,大部份人都會把收入的盈餘作定期投資。可是,如果計劃受到拖延,便需要投放更多的資本才能儲夠退休需要的儲備。 假設目標要在55歲時累積滿HK$5,000,000,從下列圖表可以看到每月需要投資的金額及拖延的代價:

| 假設每年淨回報 | 10% | 5% | ||||||

| 開始計劃年齡 | 30 | 35 | 40 | 45 | 30 | 35 | 40 | 45 |

| 每月供款 (HK$) |

3,737 | 6,530 | 11,964 | 24,207 | 8,361 | 12,114 | 18,629 | 32,066 |

| 總供款 (HK$) |

1,121,168 | 1,567,200 | 2,153,500 | 2,904,837 | 2,508,399 | 2,907,355 | 3,353,171 | 3,847,898 |

| 拖延的代價 (HK$) |

_ | 446,032 | 586,300 | 751,337 | _ | 398,956 | 445,816 | 494,727 |

上述數據可證明拖延的時間愈久,相對的代價愈大,那麼您還在等嗎? 若果閣下理解「金錢不能買到時間」,那麼您應該明白「時間可為您節省金錢」的道理。

第二課 ── 平均成本法

平均成本法是一種定期定額的投資方式。投資者每次皆以定額資金投資於特定的基金單位或股票而無需理會其價格。假若單位價格偏低,買入的單位數量將便會增加。若價格上升,買入的單位數量便會減少。因此,購入股份的平均成本便會低於投資期內的平均股價。平均成本法有助淡化股價大幅波動的影響,讓投資者省卻捕捉最佳入市時機的煩惱。

Copyright@2021 時富金融服務集團有限公司。版權所有