|

|

字体大小

|

投资学堂

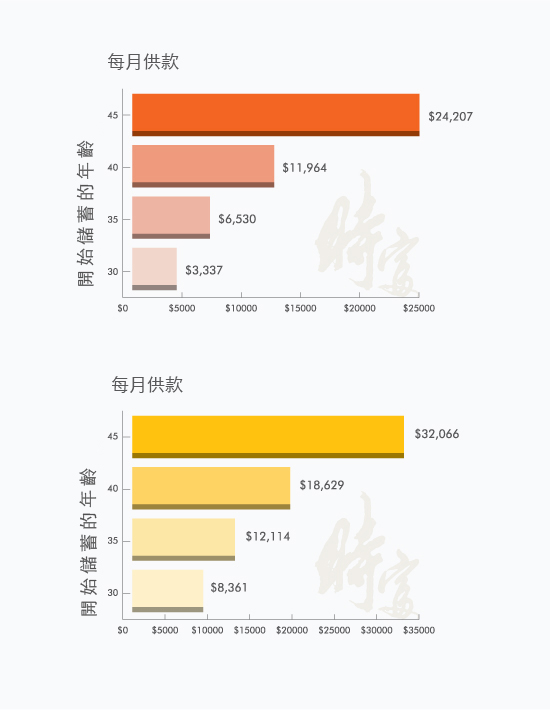

第一课 ── 延迟的代价假如您愿意及早计划退休,要达到理想的生活水平并非只是梦想。要达成退休目标,大部份人都会把收入的盈余作定期投资。可是,如果计划受到拖延,便需要投放更多的资本才能储够退休需要的储备。 假设目标要在55岁时累积满HK$5,000,000,从下列图表可以看到每月需要投资的金额及拖延的代价:

| 假设每年净回报 | 10% | 5% | ||||||

| 开始计划年龄 | 30 | 35 | 40 | 45 | 30 | 35 | 40 | 45 |

| 每月供款 (HK$) |

3,737 | 6,530 | 11,964 | 24,207 | 8,361 | 12,114 | 18,629 | 32,066 |

| 总供款 (HK$) |

1,121,168 | 1,567,200 | 2,153,500 | 2,904,837 | 2,508,399 | 2,907,355 | 3,353,171 | 3,847,898 |

| 拖延的代价 (HK$) |

_ | 446,032 | 586,300 | 751,337 | _ | 398,956 | 445,816 | 494,727 |

上述数据可证明拖延的时间愈久,相对的代价愈大,那么您还在等吗? 若果阁下理解「金钱不能买到时间」,那么您应该明白「时间可为您节省金钱」的道理。

第二课 ── 平均成本法

平均成本法是一种定期定额的投资方式。投资者每次皆以定额资金投资于特定的基金单位或股票而无需理会其价格。假若单位价格偏低,买入的单位数量将便会增加。若价格上升,买入的单位数量便会减少。因此,购入股份的平均成本便会低于投资期内的平均股价。平均成本法有助淡化股价大幅波动的影响,让投资者省却捕捉最佳入市时机的烦恼。

Copyright@2021 时富金融服务集团有限公司。版权所有