今天我们从家庭的角度谈谈,不同家庭成员需要什么保险,什么样的保费支出是合适的?在预算有限的情况下,又该按照什么原则为家庭配置保险呢?

01确定预算

我们购买保险,是为了更好的生活品质,不想生活被突如其来的冲击打乱。如果在保费上花费太多,反而会使得生活质量下降。

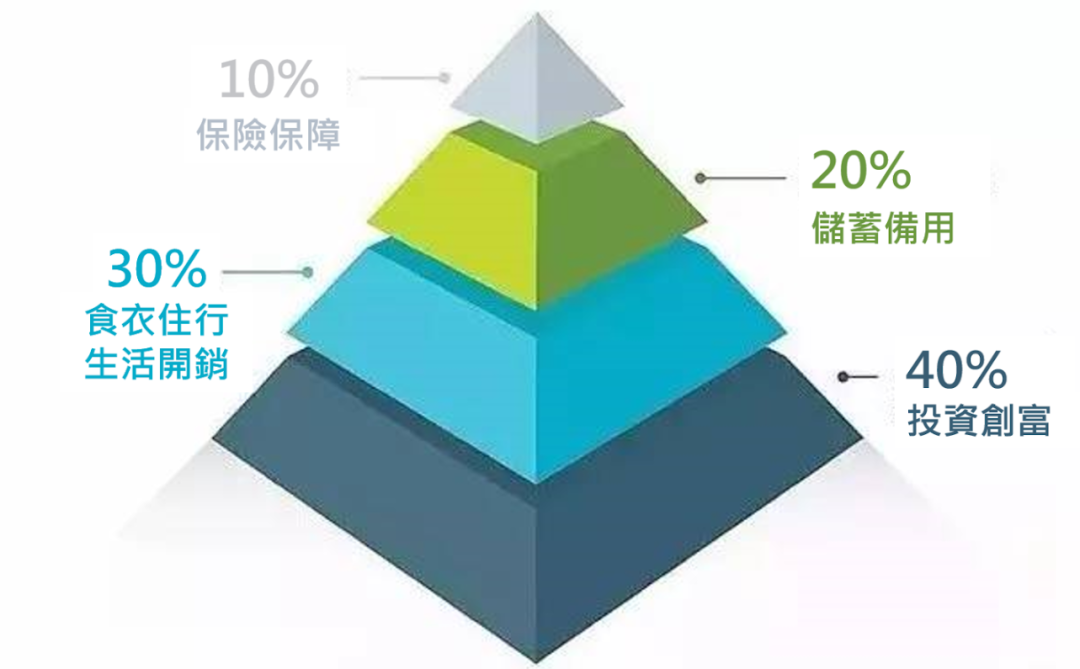

(1)40%的收入用于买房或股票、基金等方面的投资,财富保值增值。也可适当配置理财类保险产品;

(2)30%用于家庭生活开支,保证基本生活;

(3)20%用于银行存款,以备不时之需;

(4)10%用于保险规划,管理人生风险。

各个家庭经济情况不同,如果觉得预算过高,影响生活,就少支出一些,不用强求。保险意识也需要有个觉醒的过程,配置从来也不是一步到位,可以后期逐步加保优化。

02自定方案

在了解风险、保额以及预算之后,我们就可以从全局着手,来看一下怎么为家庭配置保险了。

A.先给谁买?

对家庭成员来说,孩子、成人、老人本没有谁更重要这一说。从分散风险的角度来说,一家人都应该配置完善的保险。

B.预算不够先买哪些?

至于各个险种,本没有固定的优先顺序,各有各的优势和特点。不过,不少家庭预算有限,这时可以先从价格便宜、杠杆率高的意外险、医疗险开始配置,之后再考虑重疾险和寿险。

香港:(852) 2663 8888

香港:(852) 2663 8888

hotline@cfsg.com.hk

hotline@cfsg.com.hk WhatsApp:(852) 9889 1968

WhatsApp:(852) 9889 1968

综合户口

综合户口

产品

产品

支援

支援

保障计划

保障计划

海外房地产

海外房地产

海外移民及留学

海外移民及留学

px.png)

客户服务

客户服务