香港稅制簡單稅率低,而且已經與43個司法管轄區簽訂避免雙重課稅協定,有關協定可以為家族辦公室 提供 稅項確定性,亦為家族辦公室帶來 跨境貿易🚛 及 投資💵 嘅更佳預提稅率,促進香港發展成全球家族辦公室首選地。今日一於以香港公司與內地公司的稅收分別為例,同大家進一步了解香港稅制嘅優勝之處啦!

香港稅制簡單稅率低,而且已經與43個司法管轄區簽訂避免雙重課稅協定,有關協定可以為家族辦公室 提供 稅項確定性,亦為家族辦公室帶來 跨境貿易🚛 及 投資💵 嘅更佳預提稅率,促進香港發展成全球家族辦公室首選地。今日一於以香港公司與內地公司的稅收分別為例,同大家進一步了解香港稅制嘅優勝之處啦!

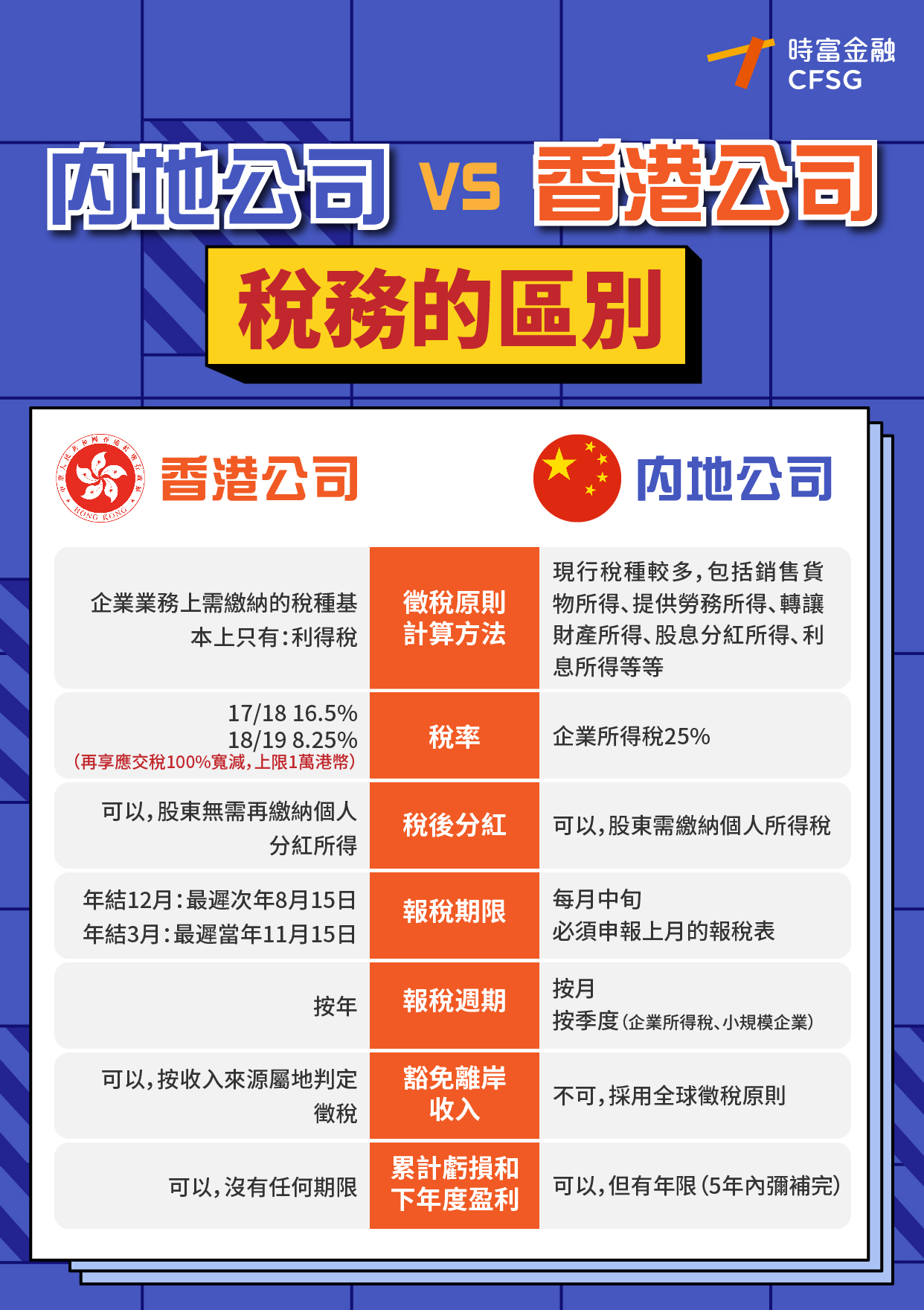

1.徵稅原則計算方法

香港:企業業務基本只需繳納利得稅

內地:稅種較多,如勞務所得、轉讓財產所得、股息分紅所得等

2.稅率

香港:首200萬元利潤的稅率為8.25%,其後的利潤按16.5%徵稅

內地:企業所得25%

3.稅後分紅

香港:股東無需再繳納個人分紅所得

內地:股東需繳納個人分紅所得

4報稅期限

香港:年結12月最遲次年8月15日/年結3月最遲當年11月15日

內地:每月中旬必須申報上月的報稅表

5.報稅週期

香港:按年

內地:按月/按季度

6.豁免離岸收入

香港:可

內地:不可

7.累計虧損和下年度盈利

香港:可以,沒有任何期限

內地:可以,有期限(5年內彌補完)

除了以上稅務優勢,香港政府亦為對沖基金、私募股權基金以至其他金融市場參與者提供稅務寬減措施,有助鼓勵更多公司於香港經營業務,從而大大增加家族辦公室可投資嘅範圍和資產種類。

#時富財富管理 #時富 #cfsg #CASH #理財 #財富管理

#時富家族辦公室 #香港稅制 #稅制

香港:(852) 2663 8888

香港:(852) 2663 8888

hotline@cfsg.com.hk

hotline@cfsg.com.hk WhatsApp:(852) 9889 1968

WhatsApp:(852) 9889 1968

Integrated Account

Integrated Account

Products

Products

Support

Support

Protection Plans

Protection Plans

Overseas Properties

Overseas Properties

Immigration & Education

Immigration & Education

px.png)

Customer Services

Customer Services